GUÍA 15

COSTOS

COSTOS POR ORDENES DE PRODUCCIÓN:

Es un sistema de unidad de costeo en

general un grupo o lote de producción iguales. Y se dividen en dos clases las cuales son:

žCosto por ordenes de producción

žCosto por proceso

El procedimiento de control de las

operaciones productivas por Órdenes de Producción, es aquel que permite reunir,

separadamente, cada uno de los elementos del costo para cada Orden de Trabajo,

terminada o en proceso.

žMATERIA PRIMA

se

entiende por mano de obra el costo total que representa el montante de trabajadores que tenga la empresa, incluidos los salarios y todo tipo de

impuestos que van ligados a cada trabajador.

Tipos

de mano de obra

•Mano de

obra directa: es la

mano de obra consumida en las áreas que tienen una relación directa con la

producción o la prestación de algún

servicio. Es la generada por los obreros

y operarios calificados de la empresa.

•Mano de

obra indirecta: es la

mano de obra consumida en las áreas administrativas de la empresa que sirven de

apoyo a la producción y al comercio.

•Mano de

obra de gestión: es la

mano de obra que corresponde al personal directivo y ejecutivo de la empresa.

•Mano de

obra comercial: es la

mano de obra generada por el área comercial y constructora de la empresa.

Valuación de inventarios

La valuación de inventarios es el proceso en que se selecciona y

se aplica una base específica para valuar los inventarios en términos

monetarios. A continuación se presentarán 4 métodos de valuación de inventarios

que son los que comúnmente se utilizan en las empresas:

. Ueps

. Peps

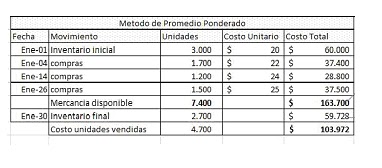

. Promedio ponderado

.identificación especifica

Cada empresa adopta el método que mejor se acomode a sus

necesidades, a la hora de evaluar sus inventarios

žCOSTOS ESTÁNDAR

Los costos

estándar determinan de una manera técnica el costo unitario de un producto, los

costos estándar contables no necesitan incorporarse al sistema de contabilidad,

ya que los costos de fabricación generalmente están integrados de manera formal

dentro de las cuentas costos cuando esto ocurre, los sistemas se conocen como

sistema de contabilidad de costo estándar.

ž

PUNTO DE EQUILIBRIO

PUNTO DE EQUILIBRIO